海外支付痛点与解决方案

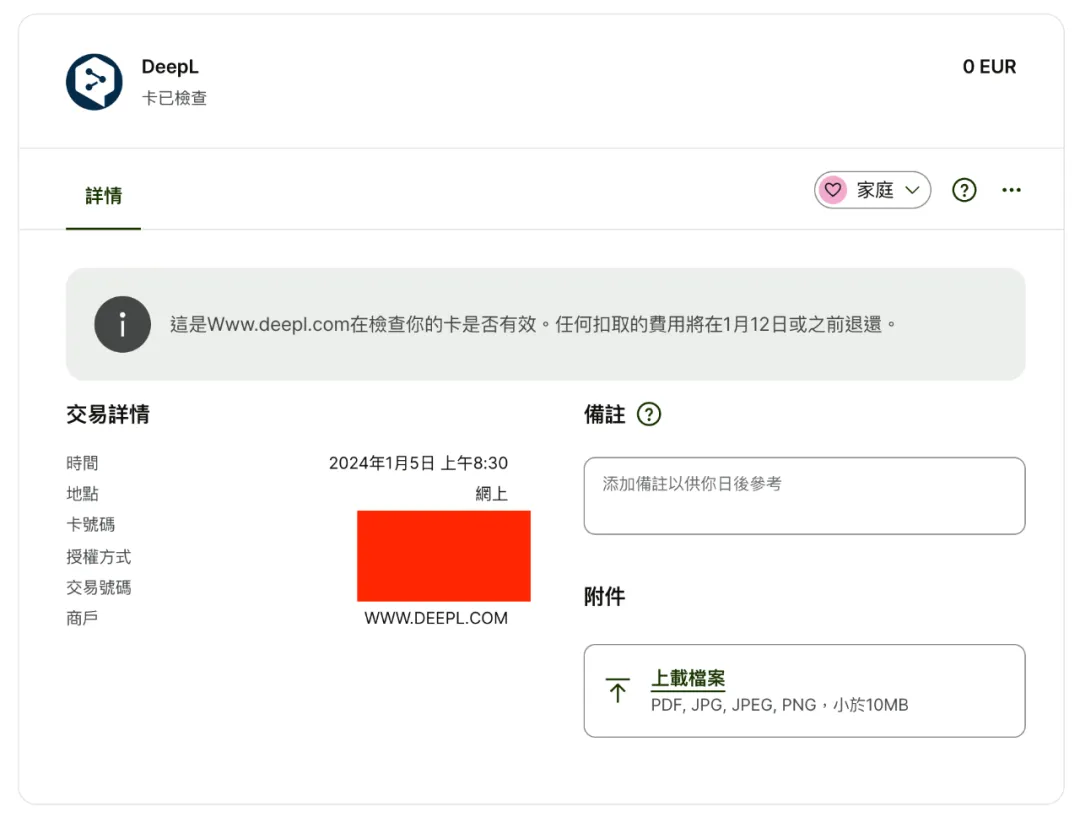

订阅ChatGPT Plus、DeepL等国际服务时,90%的国内信用卡遭遇支付失败。更令人困扰的是,直接使用常用信用卡存在信息泄露风险。针对这一跨境支付难题,虚拟银行卡逐渐成为主流解决方案。

三大核心优势解析

- 隐私保护:生成独立卡号隔离主账户

- 成本可控:支持小额充值避免资金沉淀

- 全球通用:覆盖95%国际服务商支付场景

手续费对比分析

| 支付方式 | 平均手续费率 | 到账时效 |

|—————-|————–|————|

| 传统电汇 | 15%-40% | 3-5工作日 |

| 第三方汇款机构 | 5%-10% | 1-2工作日 |

| 虚拟银行卡 | 3%-8% | 实时到账 |

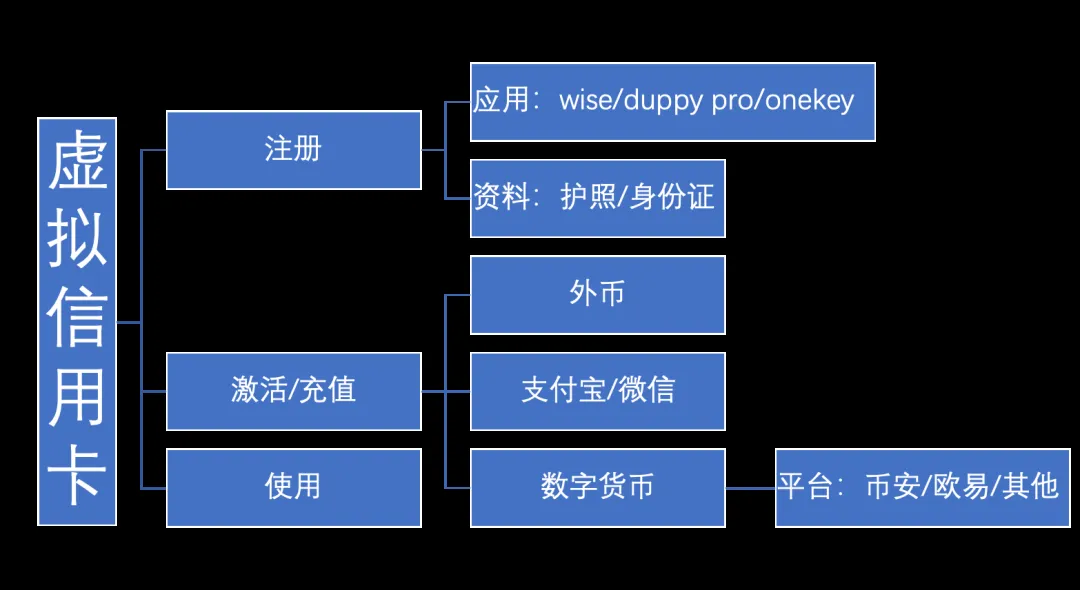

主流平台实操指南

Wise全球支付专家

- 支持18种货币账户

- 即时生成虚拟卡

- 微信/支付宝双通道

- 实际到账损耗约6.8%

数字货币双雄对比

| 功能维度 | Duppy | OneKey |

|—————-|—————-|————–|

| 发卡方 | 立陶宛银行 | 美国银行 |

| 充值方式 | 纯数字货币 | 法币混合 |

| 跨境转账速度 | ≤2小时 | ≤24小时 |

| 年维护费 | $15 | $20 |

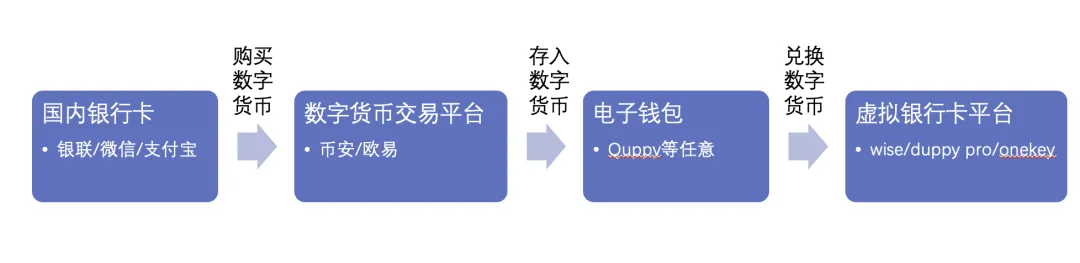

智能资金管理技巧

- 分层存储:主账户只保留必要余额

- 自动停用:设置单次/周期支付限额

- 渠道优化:通过数字货币交易所套现可降低3-5%损耗

安全使用须知

- 优先选择持牌金融机构产品

- 避免绑定长期自动续费服务

- 定期检查交易记录

- 及时销毁闲置虚拟卡号

选择虚拟银行卡时,建议根据使用频率、支付场景和资金规模进行综合评估。对于多数中文用户而言,支持多种充值和绑定方式的解决方案能显著降低使用门槛。持续关注行业监管动态,选择合规性强的服务平台,才能确保跨境支付的便捷与安全。