核心数据揭示的市场潜力

央行最新统计显示,我国信用卡用户规模已突破7.46亿,移动支付交易额达347万亿元量级。在这片蓝海市场中,虚拟信用卡凭借其创新基因正引发新一轮行业变革。

定义与特征解析

虚拟信用卡本质是传统信用卡在数字空间的延伸,具有三大显著特性:

– 无卡化设计:基于BIN码生成的虚拟账号

– 即时开户:线上快速申请审批流程

– 动态安全:支持实时交易开关控制

发展历程的三次蜕变

元年探索期(2013-2014)

- 2013年上海农商行与阿里试水信任宝产品

- 2014年中信银行推出首款淘宝联名虚拟卡

- 遭遇的主要困境:

- 监管政策模糊地带

- 移动支付技术不完善

银行主导期(2014-2017)

- 浦发E-GO卡首创动态安全码技术

- 中银e闪付率先应用NFC近场支付

- 建行龙卡e付引入智能交易管控系统

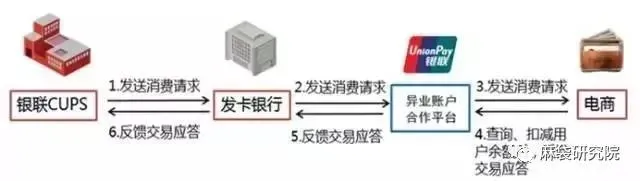

生态融合期(2017至今)

- 马上消费金融首创「电子账户+云闪付」模式

- 银联牵头建立异业账户合作平台

- 三方交易流程标准化:

- 开户互通(银行II/III类账户)

- 联合风控(钱包方+发卡行)

- 云端清算(银联统一处理)

市场版图的三极竞争

传统银行体系

- 优势:累计服务超4亿持卡用户

- 创新趋势:智能风控+场景化产品矩阵

消费金融势力

- 典型产品:招联云闪付、邮你花闪付

- 价值定位:填补下沉市场服务空白

科技服务联盟

- 银联云闪付:连接2000+银行及机构

- 关键技术突破:

- Tokenization支付令牌

- 跨机构账户映射技术

未来增长预测

- 银行端:预计区域性银行将加大中小商户场景铺设

- 支付生态:跨平台账户互通或成主要突破方向

- 技术创新:AI风控+区块链清算系统即将试点

- 监管体系:数字信贷产品分类监管框架将落地

跨境支付新机遇

伴随跨境电商年增速达28%的市场环境,虚拟信用卡在跨境支付领域呈现三大价值:

– 支持VISA/Mastercard多币种结算

– 实时汇率转换避免汇损

– 满足海外平台订阅服务的连续性需求